一、行情回顧

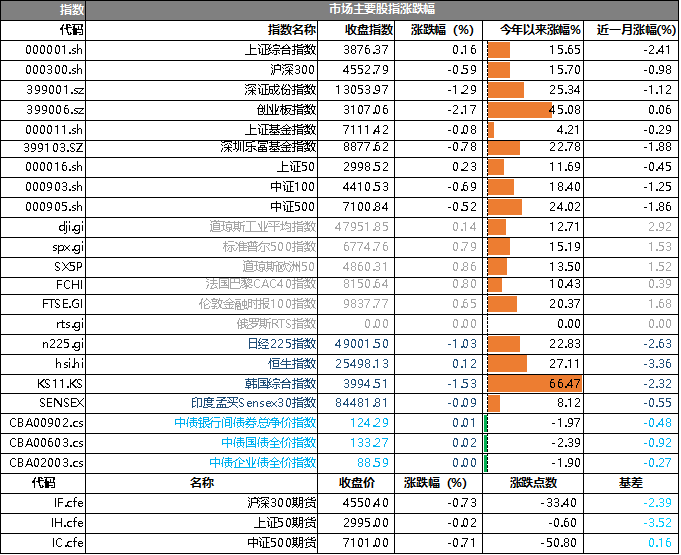

昨日,滬深兩市漲跌互現(xiàn)。截止收盤,上證綜指收于3876.37點,漲幅為0.16%,今年漲幅15.65%;深成指收于13053.97點,跌幅為1.29%,今年跌幅25.34%;滬深300收于4552.79點,跌幅為0.59%,今年跌幅15.70%;創(chuàng)業(yè)板收于3107.06點,跌幅為2.17%,今年跌幅45.08%。兩市成交16554.83億元,較前一日交易量減少8.59%。小盤股強(qiáng)于大盤股。中證100下跌0.69%,中證500下跌0.52%。

數(shù)據(jù)來源:Wind,好買基金研究中心,日期2025/12/18

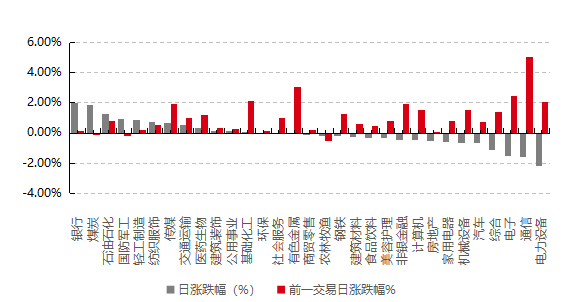

31個申萬一級行業(yè)中有12個行業(yè)上漲。其中,銀行、煤炭、石油石化表現(xiàn)居前,漲跌幅分別為1.97%、1.89%、1.25%,電子、通信、電力設(shè)備表現(xiàn)居后,漲跌幅分別為-1.51%、-1.58%、-2.22%。滬市有1206只個數(shù)上漲,占比52.62%,深市有1540只個數(shù)上漲,占比53.53%。非ST個股中,63只個股漲停, 只個股跌停。股指期貨主力合約漲跌不一,其中,2只期指好于現(xiàn)貨指數(shù)。

昨日,中債銀行間債券總凈價指數(shù)下跌0.00個百分點。

昨日,歐美主要市場普遍上漲,其中,道指上漲0.14%,標(biāo)普500上漲0.79%;道瓊斯歐洲50上漲0.86%。亞太主要市場漲跌不一,其中,恒生指數(shù)上漲0.12%,日經(jīng)225指數(shù)下跌1.03%。

二、指數(shù)漲跌

數(shù)據(jù)來源:Wind,好買基金研究中心,日期2025/12/18

三、新聞

狙擊Open AI!谷歌一個月內(nèi)連發(fā)“數(shù)彈”

12月18日凌晨,谷歌發(fā)布博客,官宣又一王炸Gemini 3 Flash,這是Gemini 3 系列速度最快、性價比最高的模型,但同時,這次被行業(yè)關(guān)注的點在于,這個Flash模型在做到又快又便宜的同時,部分性能甚至能比旗艦?zāi)P鸵谩?/span>

谷歌CEO桑達(dá)爾·皮查伊(Sundar Pichai)發(fā)帖介紹,Gemini 3 Flash性能和效率均突破了帕累托極限,它的性能超越了上一代旗艦?zāi)P?.5 Pro,同時速度提升了 3 倍,而價格卻低得多。“Gemini 3 Flash 證明,速度和規(guī)模無需以犧牲智能為代價。”在博客中,官方放出豪言。從評測數(shù)據(jù)來看確實如此。

在用于評估編程能力的基準(zhǔn)測試 SWE-bench Verified 中,Gemini 3 Flash 的得分高達(dá) 78%,超越了自家的旗艦?zāi)P虶emini 3 Pro和Anthropic旗下的Claude Sonnet 4.5;在多模態(tài)理解基準(zhǔn) MMMU-Pro 上,F(xiàn)lash得分81.2%,不僅超過 GPT-5.2(79.5%),還甩開 Claude Sonnet 4.5 十幾個百分點。

值得注意的是,這也是谷歌一個月內(nèi)在大模型領(lǐng)域的第四次動作更新。

種種數(shù)據(jù)表明,這次的Flash模型進(jìn)步很大,突破了用戶印象里的輕量化模型:快、便宜,但是性能往往會打折。而Gemini 3 Flash做到了接近旗艦的能力,同時滿足效率和性價比。

根據(jù)大模型競技場Imarena.ai的數(shù)據(jù),目前Gemini 3 Flash在文本、圖像和編程領(lǐng)域排名前 5,數(shù)學(xué)和創(chuàng)意寫作類別排名第2,是性價比最高的前沿模型,輸入僅0.5 美元/百萬Tokens,輸出3美元/百萬Tokens。作為對比,Claude Sonnet 4.5的輸出是15美元/百萬Tokens,GPT-5.2的輸出是14美元/百萬Tokens,是Gemini 3 Flash定價的近5倍。

谷歌表示,在最高思維水平下進(jìn)行處理時,Gemini 3 Flash 能夠靈活調(diào)整其思考時間。對于更復(fù)雜的應(yīng)用場景,它可能需要更長的思考時間,但根據(jù)典型流量的測試結(jié)果,它平均使用的令牌數(shù)量會比上一代的2.5 Pro 少 30%,從而以更高的性能更準(zhǔn)確地完成日常任務(wù)。Gemini 3 Flash保留了Gemini 3 在復(fù)雜推理、多模態(tài)、智能體和編程任務(wù)方面的突破性性能,同時結(jié)合了 Flash級別的延遲、效率和成本優(yōu)勢相結(jié)合。“這是迄今為止在智能體工作流程方面最出色的模型。”谷歌稱。

一位開發(fā)者用Gemini 3 Flash和“兩個性價比之王”做了Python對比測試,其中一個是OpenAI的性價比版本GPT-5Mini、一個是國產(chǎn)開源之光DeepSeek-V3.2。結(jié)果顯示,成本上三個模型差不多,但是速度上Gemini 3 Flash只要9秒,而GPT-5 Mini、DeepSeek-V3.2分別用了35秒和41秒,同時效果上Gemini 3 Flash勝出,這是一個平衡了速度和性能的模型。

“更快、更便宜、還能免費用,這才是獨立開發(fā)者和小團(tuán)隊真正需要的東西。”一位獨立開發(fā)者發(fā)文表示,如果之前是用 GPT-4o或Gemini 3 Pro跑應(yīng)用,換成Gemini 3 Flash,成本預(yù)計能直接降50%-70%。

從今天起,Gemini 3 Flash將面向所有用戶推出,即便是免費用戶也能用上,在Gemini App 里,Gemini 3 Flash 會替代2.5 Flash成為新的默認(rèn)模型,而Gemini 3 Pro則是留給用戶處理高難度數(shù)學(xué)和代碼問題的一個選擇。

點評: 谷歌推出Gemini 3 Flash,標(biāo)志著大模型競爭進(jìn)入新階段:性能與成本脫鉤,普惠式AI成為現(xiàn)實。該模型以旗艦級1/4甚至更低的價格,在多項核心基準(zhǔn)測試中反超自家Pro版,甚至能與GPT-5.2一較高下。更關(guān)鍵的是,谷歌將其直接設(shè)為免費用戶的默認(rèn)模型,這意味著頂級AI能力正通過搜索等產(chǎn)品無門檻地滲透至數(shù)億用戶。這場競爭已不再局限于技術(shù)峰值,而轉(zhuǎn)向了速度、成本和生態(tài)的全面較量。

美國市場“流動性緊張”謎底揭曉?摩根大通從美聯(lián)儲賬戶提取近3500億美元,投向美債

摩根大通近日正將其數(shù)百億美元的現(xiàn)金儲備從美聯(lián)儲撤出,轉(zhuǎn)而大舉買入美國國債。這一旨在對沖利率下行風(fēng)險的策略性舉動,因其巨大體量對整個銀行系統(tǒng)的流動性產(chǎn)生了顯著影響,并引發(fā)了市場關(guān)于2019年回購危機(jī)是否會重演的激烈討論。

據(jù)行業(yè)數(shù)據(jù)追蹤機(jī)構(gòu)BankRegData匯編的最新數(shù)據(jù)顯示,自2023年底以來,摩根大通已將其在美聯(lián)儲的存款余額從4090億美元大幅削減至今年第三季度的630億美元,提取了近3500億美元。與此同時,該行在同一時期內(nèi)持有的美國國債規(guī)模從2310億美元激增至4500億美元。

據(jù)英國《金融時報》分析,摩根大通提取資金的規(guī)模之大,足以抵消全美其余4000多家銀行在美聯(lián)儲資金流動的總和,成為導(dǎo)致系統(tǒng)準(zhǔn)備金凈流出的決定性因素。數(shù)據(jù)顯示,自2023年底以來,所有美國銀行在美聯(lián)儲的存款總額從1.9萬億美元降至約1.6萬億美元。這意味著,如果剔除摩根大通的操作,美國銀行系統(tǒng)的總準(zhǔn)備金實際上是增加的。

此舉凸顯了這家資產(chǎn)超過4萬億美元的銀行巨頭,如何為高利率時代的結(jié)束做準(zhǔn)備。過去,銀行可以將現(xiàn)金存放在美聯(lián)儲賺取高額利息,而付給儲戶的利息卻極低,從而輕松獲利。如今,隨著利率下行,摩根大通正通過鎖定國債的較高收益率,來捍衛(wèi)其未來的盈利能力。

摩根大通的資產(chǎn)配置轉(zhuǎn)向,是對利率環(huán)境變化的直接反應(yīng)。據(jù)英國《金融時報》報道,美聯(lián)儲在2024年末開始下調(diào)其基準(zhǔn)利率目標(biāo)區(qū)間,并暗示將有更多降息。本月,美聯(lián)儲已將利率降至三年來的最低水平。BankRegData創(chuàng)始人Bill Moreland對此評論道:“很明顯,摩根大通正在將存放在美聯(lián)儲的資金轉(zhuǎn)移到國債上。利率正在下降,而他們在搶跑。”

這一策略與摩根大通在上一輪周期中的操作形成鮮明對比。在2020年和2021年的低利率時期,該行避免了大量投資長期債券,從而成功規(guī)避了2022年利率急劇上升時,其競爭對手(如美國銀行)因債券投資而遭受的巨額賬面虧損?,F(xiàn)在,面對利率下行趨勢,摩根大通則采取了相反的行動。

摩根大通拒絕對此發(fā)表評論,也未披露其投資組合中所持國債的久期,以及利用利率互換合約管理風(fēng)險的具體情況。摩根大通的此次操作規(guī)模之大,足以對整個金融系統(tǒng)的流動性產(chǎn)生實質(zhì)性影響。銀行存放在美聯(lián)儲的準(zhǔn)備金是金融系統(tǒng)的重要“潤滑劑”,其總量的變化是衡量市場流動性寬裕程度的關(guān)鍵指標(biāo)。

自2008年以來,美聯(lián)儲開始為銀行準(zhǔn)備金支付利息(Interest on Reserve Balances, IORB),這成為其影響短期利率和系統(tǒng)流動性的重要工具。在過去兩年的高利率環(huán)境中,美聯(lián)儲支付的利息大幅增加,僅2024年就支付了1865億美元。然而,摩根大通的巨額資金撤離,直接導(dǎo)致了銀行系統(tǒng)總準(zhǔn)備金水平的收縮。這種由單一機(jī)構(gòu)引發(fā)的顯著流動性變化,自然引起了市場的密切關(guān)注和擔(dān)憂。

摩根大通的舉動,讓一些市場觀察人士聯(lián)想到了2019年9月的“回購危機(jī)”。據(jù)金融博客ZeroHedge的一篇分析文章指出,當(dāng)前的市場動態(tài)與當(dāng)年有驚人的相似之處。

該分析認(rèn)為,2019年回購利率一度飆升至10%,其背后一個重要因素便是摩根大通在當(dāng)年大幅削減了其在美聯(lián)儲的現(xiàn)金頭寸。路透社當(dāng)時的一篇分析也指出,摩根大通的資產(chǎn)負(fù)債表變動是導(dǎo)致市場鎖定的一個因素。最終,那次危機(jī)迫使美聯(lián)儲停止縮表并啟動了被市場稱為“輕量級量化寬松”(QE Lite)的資產(chǎn)購買計劃。

ZeroHedge的分析強(qiáng)調(diào),如今的劇本幾乎如出一轍:在美聯(lián)儲新一輪寬松周期開啟之際,摩根大通再次大規(guī)模撤出準(zhǔn)備金,市場資金面隨即出現(xiàn)緊張跡象,而美聯(lián)儲也已結(jié)束量化緊縮(QT)并重啟了購債操作。該分析認(rèn)為,單一銀行的資本調(diào)動足以引發(fā)流動性短缺,并可能迫使美聯(lián)儲采取比原計劃更寬松的貨幣政策。

當(dāng)然,這種將兩者直接類比的觀點仍存在爭議,并被一些人視為一種較為激進(jìn)的解讀。但它確實為理解當(dāng)前市場流動性緊張?zhí)峁┝艘粋€值得警惕的視角。

點評:摩根大通近期這一巨額“資金大挪移”是其面對美聯(lián)儲降息周期的主動防御。銀行此舉意在鎖定當(dāng)前較高的國債收益率,以對沖未來利率下降對利潤的擠壓。這一單一機(jī)構(gòu)的操作規(guī)模巨大,幾乎抵消了美國其他數(shù)千家銀行的總和,直接導(dǎo)致整個銀行體系準(zhǔn)備金水平收縮,引發(fā)了市場對于流動性緊張和是否會重演2019年“回購危機(jī)”的擔(dān)憂與討論。這反映出巨頭銀行的操作已能顯著擾動市場,迫使監(jiān)管層需更加關(guān)注金融系統(tǒng)的結(jié)構(gòu)性脆弱。